来源:大成产经

6月10日晚,一则公告从成都双流发出——新易盛(300502.SZ)正式启动港交所上市计划。

这则消息,足以将中国光模块军团的“集体出海”浪潮,再向前猛推一把。

就在几天之前,新易盛市值一度盘中冲破8000亿元,稳坐A股光模块“头把交椅”。

这家海外营收占比超九成的企业,正筹划赴香港主板IPO,搭建第二资本平台。如果顺利,“A+H”双引擎将同时轰鸣。

在新易盛身后,中际旭创、天孚通信、华工科技等头部玩家也已启动H股进程。中国光模块出海,进入集中发力期。

为何是港股?

新易盛的客户名单,闪耀着全球AI算力的顶级买家:Meta、亚马逊、英伟达。

它的产品销往全球60多个国家和地区。海外营收占比长期超过90%,严格来说,这早就是一家“长在中国,赚在全球”的公司。

但高速扩张带来巨大的资金缺口,泰国工厂二期需要尽快满产,1.6T和3.2T等下一代光模块研发烧钱凶猛,面对贸易壁垒与地缘变局,本地化产能布局更是刚需。

大成产经认为,新易盛启动赴港上市,可以是说“一举三得”。

——引入国际长线资本和主权基金,为全球扩张备足弹药;提升国际品牌辨识度,让海外大客户绑定长期合作;搭建离岸资本平台,更灵活地调配全球资源。

一家超九成收入来自海外的头部企业,通过港股上市,也是融入全球化的通行证。

800G时代的大赢家

光模块在算力时代扮演的角色,用最直白的话说就是,它是一条“算力高速公路”上最重要的通道。

大模型训练需要成千上万张GPU同时工作,这些GPU之间要频繁、高速地交换数据。光模块就是把芯片里的电信号转换成光信号,让数据能以光速在光纤里狂奔。

所以说,决定一个万卡集群真实算力水平的,不光是GPU有多强,很大程度上要看光模块够不够快、够不够省电。

新易盛敢于亮剑港股,根基是近乎指数级爆发的业绩。

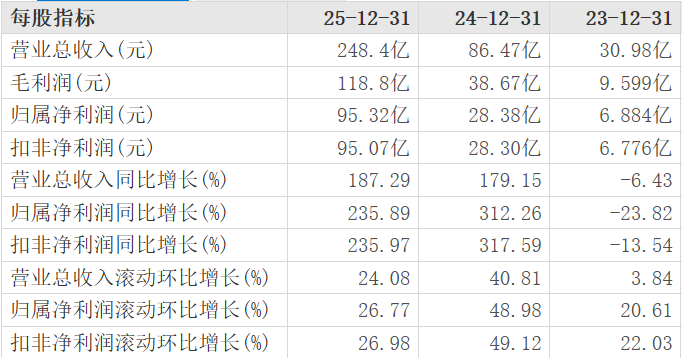

公司2025年营收248.42亿元,同比增长187.29%;归母净利润95.32亿元,同比大增235.89%。

2026年一季度,公司营收83.38亿元,同比增长105.76%;净利润27.8亿元,同比增长76.80%。 新易盛近年主要财务数据

新易盛近年主要财务数据

净利润增速持续远超营收,说明规模效应与技术溢价同时在释放。

撑起这一奇迹的核心武器,是一款名为 800G LPO(线性直驱)光模块 的产品。它砍掉高功耗的DSP芯片,功耗骤降50%以上,直击AI训练集群对低功耗、低延迟的死穴。

正是靠着这项技术,新易盛拿下Meta、亚马逊60%以上的800G LPO订单;同时切入英伟达GB200平台供应链,据行业测算,其在英伟达光模块订单中占比超过30%。

技术红利直接转化为订单壁垒。在6月的投资者交流中,管理层透露,“1.6T光模块订单较去年增幅很大,预计今年逐季快速增长。” 目前,该产品已实现规模化量产。

研发端,2025年公司砸下7亿元,构建涵盖可插拔模块、LPO/LRO、XPO、NPO及CPO等完整互连技术矩阵,确保下一代技术竞赛中,它仍然牢牢站在牌桌上。

两个草根的千亿财富跃迁

新易盛的崛起,藏着中国制造业最朴素也最励志的创业剧本。

创始人高光荣,1969年生于四川乐山,中专毕业。1989年被分配到乐山无线电厂光通信分厂,当了9年技术员,把产业底层的制造与工艺摸得透彻。

1998年下海做光通信代理,攒下第一桶金;2002年成立光盛通信,开始自研光模块。

另一位创始人黄晓雷,则是光盛通信的技术总监,专攻10G模块核心,这是典型的技术尖兵。 左:高光荣/右:黄晓雷。图据半导体社区

左:高光荣/右:黄晓雷。图据半导体社区

2008年,高光荣拉着黄晓雷、胡学民等伙伴,凑了1000万元注册资本,把两家小公司合并,取名“新易盛”。

高光荣以“现金+技术”占股51%,黄晓雷以专利技术入股30%,余下的留给核心团队。“市场派+技术派”的双核架构,由此定型。

18年后,这家起步于“小作坊”的公司,长成全球第二大光模块巨头。

截至2026年3月底,黄晓雷持股7.12%,高光荣持股6.24%。以6月10日市值计算,黄晓雷身价547亿元,高光荣480亿元。一年前,黄晓雷在胡润百富榜上的财富还“只有”275亿元。

从1000万到千亿俱乐部,两位草根创业者靠的,是在漫长技术周期里始终不下牌桌。

超级周期已至

新易盛的爆发并非孤例,而是整个光模块行业“超级周期”的缩影。

据光通信市场研究机构LightCounting在2026年3月发布的预测,全球光模块市场2026年将达285亿美元,同比增长60%;到2031年冲击600亿美元,复合年增长率超20%。其中,来自AI算力的数通业务将贡献七成以上增量。

光模块产品更新速度快、行业竞争激烈。

高盛预测,2026年800G产品全面普及,预计出货3800万只,同比实现翻倍;1.6T迎来商用落地,市场需求超2000万只,供需缺口达20%-30%。

技术层面,800G以上高端产品中硅光集成应用占比将超五成,LPO技术在短距场景快速普及,CPO也正式迈入产业化阶段。

更重要的格局变化是,中国企业已主导全球光模块市场。全球前十强中,中国独占七席,整体市占率62%-65%。中际旭创以23%的份额稳居第一,新易盛反超Coherent攀升至第二,“双寡头”格局清晰。

但这并不意味着高枕无忧。还有三大挑战,摆在眼前。

一是上游“卡脖子”,100G以上EML芯片国产化率不足5%,高速DSP芯片几乎为零;

二是技术迭代加速,从1.6T到3.2T,研发烧钱无止境,任何一代踏空都可能掉队;

三是扩产隐忧,头部集中扩产后,2027年或出现阶段性产能过剩,叠加云厂商资本开支可能放缓的预期。

对新易盛而言,H股上市既是抢占时代窗口的关键一跃,也是对冲未来波动的重要筹码。

算力时代的大幕,才刚刚拉开。而这家从成都双流走出的草根企业,正把自己推向全球资本与产业竞争的最前排。

它的下一章,将在全球化的新坐标中继续书写。